GKV-Trendbarometer 2. Quartal 2022

Der folgende Beitrag zeigt, wie sich die Umsätze mit der GKV, die Anzahl der Verordnungen und der durchschnittlichen Verordnungswert im Zeitraum 2. Quartal 2022 in den Berufsgruppen „Sanitätshaus“, „Orthopädieschuhtechnik“ und „Medizintechnik“ entwickelt haben.

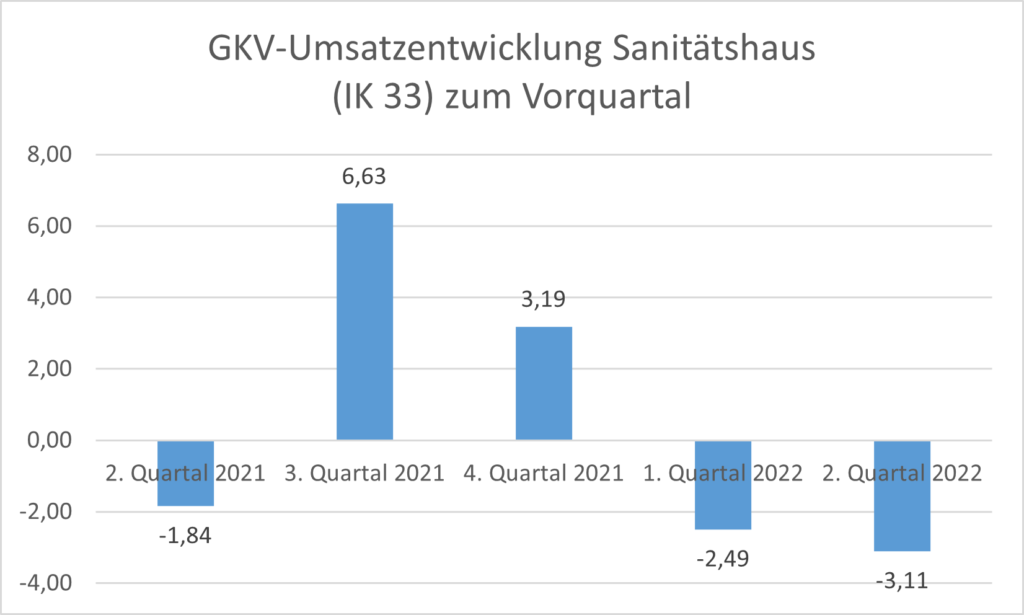

Sanitätshaus / Orthopädie-Technik / Reha-Technik (IK-33): 2022 bisher besser als 2021

Im 2. Quartal 2022 weist die Bilanz in einem durchschnittlichen Sanitätshaus (IK-33) ein Minus von 3,1 Prozent verglichen mit dem 1. Quartal 2022 bei der Umsatzentwicklung mit den gesetzlichen Kostenträgern (Grafik 1) aus.

Vergleicht man das 2. Quartal 2022 mit dem 2. Quartal 2021 zeigt die Umsatzentwicklung allerdings mit einem Plus von 3,9 % nach oben – eine ähnliche Tendenz wie im 1. Quartal. Das 1 Halbjahr 2022 verläuft also bisher besser als das 1. Halbjahr 2021. In Summe bedeutet das ein Umsatzplus von 4,6 Prozent.

Zurück zum Quartalsvergleich 2022: Gegenüber dem 1. Quartal 2022 sank die Anzahl der versorgten Patienten im 2. Quartal um ca. 4,6 Prozent (Grafik 2). Verglichen mit dem Vorjahresquartal 2021 steigt aber die Anzahl der abgerechneten Verordnungen im 2. Quartal 2022 immerhin noch um 1,2 Prozent. Kumuliert auf das 1. Halbjahr 2022 steht gegenüber dem 1. Halbjahr 2021 ein Plus von rund 3 Prozent.

Leicht gesunken ist der durchschnittliche Wert einer Verordnung im direkten Quartalsvergleich (Grafik 3). Gegenüber dem Vorjahresquartal 2021 stagniert dieser Wert.

Orthopädieschuhtechnik (IK-34): Entwicklung leicht positiv

Eine leicht positive Entwicklung haben die GKV-Umsätze der opta data-Kunden mit einem 34-IK im direkten Quartalsvergleich verzeichnet. Im 2. Quartal 2022 gegenüber dem letzten Quartal stieg dieser Wert um rund 3,2 Prozent (Grafik 4). Verglichen mit dem 1. Quartal 2021 bedeutet das im Berichtszeitraum eine Steigerung von 1,4 Prozent für den durchschnittlichen OST-Betrieb.

Aufgelaufen steht die Abrechnung mit der GKV mit einem IK-34 im Halbjahresvergleich 2021/2022 bei einem Plus von 3,3 Prozent.

Die Entwicklung der Verordnungsanzahl im OST-Bereich zeigt die Grafik 5. Hier verbucht „OST-Mustermann“ im 2. Quartal 2022 gegenüber dem 1. Quartal 2022 ein Plus von 5,2 Prozent. Im Vergleich zum 2. Quartal 2021 steht immerhin bei dieser Kennzahl im 2. Quartal 2022 noch ein Plus von rund einem Prozent.

Für das 1. Halbjahr 2022 bedeutet das gegenüber dem Vorjahreszeitraum bisher eine Steigerung von rund 3,9 Prozent bei den abgerechneten Verordnungen.

Wenn die Anzahl der Verordnungen in einem IK-34-Betrieb stärker steigt als der Umsatz, sinkt der durchschnittliche Wert einer Verordnung. Dieser Wert lag im 2. Quartal 2022 mit 178,06 € sehr deutlich unter den Werten der letzten vier Quartale (Grafik 6).

Medizintechnik (IK-59): Einigermaßen auf Kurs

Nach einem ordentlichen Start in das Jahr 2022 sinkt der Umsatz der IK-59-Betriebe mit der GKV im 2. Quartal 2022 gegenüber dem Vorquartal um ca. 5,6 Prozent (Grafik 7). Verglichen mit dem 2. Quartal 2021 entwickelt sich der Umsatz mit der GKV im Berichtszeitraum mit einem Plus von 4,2 Prozent positiv.

Insgesamt ergibt sich für das 1. Halbjahr 2022 gegenüber dem Vorjahreszeitraum 2021 ein Plus von rund 2,4 Prozent bei der Kennzahl „GKV-Umsatz“.

Die Entwicklung bei der Anzahl der Verordnungen (Grafik 8), die ein durchschnittlicher IK-59-Betrieb über die opta data Finance GmbH im 2. Quartal gegenüber den gesetzlichen Krankenkassen abgerechnet hat, ist im direkten Quartalsvergleich mit minus 8,5 Prozent klar negativ (Grafik 8). Verglichen mit dem Vorjahreszeitraum 2. Quartal 2021 zeigt sich ein Rückgang von ca. 10,3 Prozent.

Aufgelaufen bedeutet das für das 1. Halbjahr 2021 gegenüber dem 1. Halbjahr 2021 insgesamt einen Rückgang von rund 9,4 Prozent.

Der Durchschnittswert einer Versorgung im Bereich Medizintechnik ist im 2. Quartal gegenüber dem 1. Quartal 2022 um rund 10 € gesunken (Grafik 9). Wenn man diesen Wert für das 1. Halbjahr errechnet, ergibt sich im Halbjahresvergleich 2022/2021 ein Plus von 6,8 Prozent – und damit erklärt sich auch, warum die Medizintechnik im Jahresvergleich bisher trotz rückläufiger Versorgungsanzahl beim Umsatz mit der GKV noch ein leichtes Plus erwirtschaften konnte und damit einigermaßen auf Kurs ist.

Hintergrund

Grundlage der Datenerhebung sind die durch die Kunden der opta data Finance GmbH, Essen, abgerechneten Verordnungen zu Lasten der gesetzlichen Krankenkassen. Die Daten wurde anonymisiert, bereinigt und auf den Gesamtmarkt hochgerechnet und daraus ein Durchschnitt für eine einzelne Betriebsstätte (IK-33, IK-34, IK-59) gebildet. Der Vollständigkeit sei hier erwähnt, dass andere Einnahmen in den Betrieben z.B. mit privaten Kostenträgern, möglichen privaten Einkäufen oder die üblichen, von den Patienten zu tragenden Mehrkosten, nicht berücksichtigt sind.

Hinweis

Die hier dargestellten Trends sind nicht mit den einschlägigen Statistiken der GKV über den Hilfsmittelmarkt zu vergleichen, da diese Erhebung auf Basis einer speziellen Betriebsart (nach IK-Nummer) durchgeführt wird. Die allgemein zugänglichen Daten zur GKV-Finanzentwicklung dagegen betrachtet in ihren „Konten“ Ausgaben nach verschiedenen Produktgruppen, die nicht nach dem „Verursacher“ z.B. einem Sanitätshaus, einem orthopädieschuhtechnischen Betrieb oder einem Unternehmen der Medizintechnik unterschieden werden.