Zwei Jahre Corona: Die Hilfsmittelbranche in Zahlen

Ein Blick auf die Entwicklung der GKV-Umsätze, die Anzahl der Verordnungen und den durchschnittlichen Verordnungswert im Zeitraum 2019 bis 2021

Sanitätshaus / Orthopädie-Technik / Reha-Technik (IK-33): Einigermaßen stabil

Die Corona-Pandemie hat die Leistungserbringer:innen in den letzten zwei Jahren vor große Herausforderungen gestellt. Patient:innen und Marktpartner wie Krankenhäuser, Ärzt:innen oder Pflegedienste waren verunsichert, kaum etwas lief ab März 2020 „normal“. Auch aktuell kämpft die Hilfsmittelbranche noch mit zahlreichen Mehrkosten, die nur zum Teil durch die mit den Kostenträgern vereinbarten Frachtkostenzuschüsse und Hygienepauschalen abgedeckt werden können. Zumindest die Einnahmeseite mit den gesetzlichen Krankenkassen erwies sich dann am Ende 2020 aber als einigermaßen stabil. Mit „nur“ 2,1 Prozent Umsatzverlusten hat das „Sanitätshaus Mustermann“ (IK 33) gegenüber 2019 das erste Coronajahr relativ gut überstanden, wie die folgende Grafik 1 zeigt.

Der Umsatz mit der GKV im zweiten Pandemiejahr entwickelte sich dann für eine/n Leistungserbringer:in mit einem 33-IK ein wenig über dem Wert von 2019 (Umsatzplus: 1,7 Prozent). Gegenüber 2020 erzielte das durchschnittliche Sanitätshaus in 2021 ein Plus von 3,88 Prozent (Grafik 1).

Die Trends bei der Umsatzentwicklung zeigen sich auch ähnlich bei der Entwicklung der Verordnungszahlen in einem durchschnittlichen IK-33-Betrieb. Mit knapp 3 Prozent sank die Anzahl der versorgten Patient:innen 2020 gegenüber 2019. Das Plus von 4,26 Prozent in 2021 im Vergleich zu 2020 zeigt, dass im zweiten Coronajahr bei der Anzahl der Hilfsmittelversorgungen eine gewisse Normalität erreicht wurde. Vergleicht man 2021 mit 2019 ergibt sich allerdings lediglich eine Steigerungsrate von 1,2 Prozent bei der Anzahl der Verordnungen. Vor der Pandemie gab es dagegen bei der Anzahl der versorgten Patient:innen in der Regel durchschnittliche Steigerungsraten zwischen 3 und 5 Prozent pro Jahr (Grafik 2).

Der „Wert“ einer Verordnung in Euro (Grafik 3) hat sich zwischen 2019 und 2021 nur wenig verändert. Die Ursache dafür, dass dieser Wert 2020 gegenüber 2019 um rund 0,8 Prozent leicht angestiegen ist, begründet sich eventuell mit einer durchschnittlich gestiegenen Anzahl individuellerer Versorgung. Anders ausgedrückt: Patient:innen mit größeren gesundheitlichen Problemen haben ihre Versorgungen seltener aufgeschoben als weniger beeinträchtigte Menschen. 2021 liegt der durchschnittliche Verordnungswert mit 172,17 Euro dann fast auf dem Niveau von 2019 (171,37 Euro).

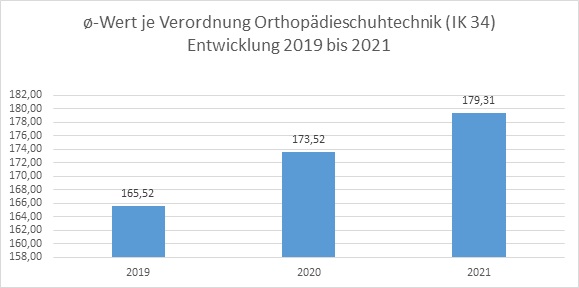

Orthopädieschuhtechnik stärker von Corona betroffen (IK-34)

Die Branche „Orthopädieschuhtechnik“ wurde stärker als das „Sanitätshaus“ von Corona getroffen. Der durchschnittliche GKV-Umsatz in einem Betrieb mit IK-34 sank in 2020 gegenüber 2019 um rund 6 Prozent (Grafik 4). Im Folgejahr 2021 gelang es dem „OST-Mustermann“ anders als den IK-33-Betrieben nicht, das verlorenen Terrain wieder wettzumachen. In 2021 gab es mit 0,7 Prozent erneut einen Rückgang beim GKV-Umsatz. Vergleicht man 2019 mit 2021 verzeichnet die OST-Branche beim Umsatz mit der GKV ein Minus von 6,7 Prozent.

Die negative Entwicklung beim GKV-Umsatz spiegelt sich logischerweise auch mit der durchschnittlichen Anzahl von Versorgungen in einem OST-Betrieb wider. Im ersten Pandemiejahr 2020 ging die Anzahl der Verordnungen gegenüber 2019 um über 10 Prozent zurück (Grafik 5). Das Minus bei dieser Kennzahl setzte sich auch 2021 fort (minus 3,91 Prozent gegenüber 2020). Mit fast 14 Prozent weniger Versorgungen in 2021 gegenüber 2019 setzte Corona den IK-34-Betrieben sehr stark zu.

Erfreulicherweise schlug der Rückgang bei den Versorgungen allerdings nicht voll auf die Entwicklung des GKV-Umsatz durch. Denn der durchschnittliche Wert einer Verordnung mit orthopädieschuhtechnischen Hilfsmitteln entwickelte sich von 2019 bis 2021 positiv (Grafik 6). Der Wert stieg im Vergleich 2019 zu 2021 um immerhin 8,3 Prozent an. Wie beim IK-33-Betriebe gilt wahrscheinlich auch hier: Patient:innen, die zwingend auf ihr Hilfsmittel angewiesen waren, mussten Corona zum Trotz versorgt werden. Ebenfalls dürften sich die mit einigen Kostenträgern vertraglich vereinbarten „automatischen“ Erhöhungen der Erstattungen durch die GKV hier niederschlagen und natürlich zeigen an dieser Stelle auch die neuen Festbeträge zum 1. April 2020 für die Produktgruppe 08, Einlagen, ihre Wirkungen.

Medizintechnik (IK-59): Auf dem Weg zur Normalität

Fast auf dem Niveau „vor Corona“ stellt sich die Entwicklung des Umsatzes mit der GKV in einem IK-59-Betrieb dar. Mit einem Minus von 0,67 Prozent verliert die Medizin-Technik 2021 gegenüber 2019 sehr moderat. Das Minus in 2020 konnte in 2021 mit einem Plus von 7,87 Prozent in 2021 so im Zweijahresvergleich fast wieder ausgeglichen werden (Grafik 7). Die sonst „üblichen“ Umsatzzuwächse der Branche mit der GKV konnte in Pandemiezeiten allerdings nicht erreicht werden.

Ähnlich wie bei der GKV-Umsatzentwicklung konnten die IK-59-Betriebe in 2021 die Delle bei der Entwicklung der Verordnungsanzahl in 2020 einigermaßen ausgleichen (Grafik 8). Nach einem Rückgang von 8,04 Prozent 2020 gegenüber 2019 stieg die Anzahl der Verordnungen in 2021 wieder an (plus 6,05 Prozent). Im Betrachtungszeitraum 2019 zu 2021 sank die Anzahl der Versorgungen um rund 2,5 Prozent.

Der durchschnittliche Wert einer Verordnung stagnierte im ersten Pandemiejahr (2020) im Betrieb „Medizintechnik Mustermann“. Erst in 2021 steigerte sich der Rezeptwert in den IK-59-Betrieben um 1,7 Prozent gegenüber dem Vorjahr (Grafik 9). Von 2019 bis 2021 steht bei dieser Kennzahl insgesamt ein Plus von ca. 1,9 Prozent zu Buche.

Fazit

Trotz einiger Unterschiede zeigen sich alle drei hier dargestellten Märkte als systemrelevante Branchen bezogen auf die Versorgung der GKV-Patient:innen letztlich stabil – verglichen mit anderen Wirtschaftszweigen. Zu beobachten sind allerdings in allen Märkten die durch die Pandemie stark gestiegenen Ausgaben, z.B. für Frachtkosten und Hygieneaufwendungen. Viele für die Versorgung notwendige Produkte sind seit 2020 deutlich teurer geworden. Diese Entwicklung drückt deutlich die Gesamtergebnisse in den Betrieben und sollte aufgrund der Wichtigkeit der Branchen für ein funktionierendes Gesundheitssystem aufgehalten werden. Die zwischen den Leistungserbringer:innen und den Kostenträger gemeinsam eingeleiteten ersten Maßnahmen zur Gegensteuerung des Trends wie z.B. die Einführung der Hygienepauschalen ist ein Schritt in eine gute Richtung, um die Vor-Ort-Versorgung der Patient:innen mit Hilfsmitteln weiter sicherzustellen.

Hintergrund

Grundlage der Datenerhebung sind die durch die Kund:innen der opta data Finance GmbH, Essen, abgerechneten Verordnungen zu Lasten der gesetzlichen Krankenkassen. Die Daten wurden anonymisiert, bereinigt und auf den Gesamtmarkt hochgerechnet und daraus ein Durchschnitt für eine einzelne Betriebsstätte (IK-33, IK-34, IK-59) gebildet. Der Vollständigkeit sei hier erwähnt, dass anderen Einnahmen in den Betrieben z.B. mit privaten Kostenträgern, möglichen privaten Einkäufen oder die üblichen, von den Patient:innen zu tragenden Mehrkosten, nicht berücksichtigt sind.

Hinweis

Die hier dargestellten Trends sind nicht mit den einschlägigen Statistiken der GKV über den Hilfsmittelmarkt zu vergleichen, da diese Erhebung auf Basis eines einzelnen Betriebes durchgeführt wird. Die allgemein zugänglichen Daten zur GKV-Finanzentwicklung dagegen betrachtet in ihren „Konten“ Ausgaben nach verschiedenen Produktgruppen, die nicht nach dem „Verursacher“ z.B. einem Sanitätshaus, einem orthopädieschuhtechnischen Betriebe oder einem Unternehmen der Medizintechnik unterschieden werden.