GKV-Finanzentwicklung 1. Halbjahr 2019 – 2022 – nach Geschäftsfeldern

Die Entwicklung für die verschiedenen Geschäftsfelder im Bereich Hilfsmittel für das erste Halbjahr 2022 im Vergleich zu den Vorjahren bis 2019, dem letzten „Nicht-Corona-Jahr“, wird im Folgenden dargestellt .

Link zur Quelle: https://www.bundesgesundheitsministerium.de/themen/krankenversicherung/zahlen-und-fakten-zur-krankenversicherung/finanzergebnisse.html

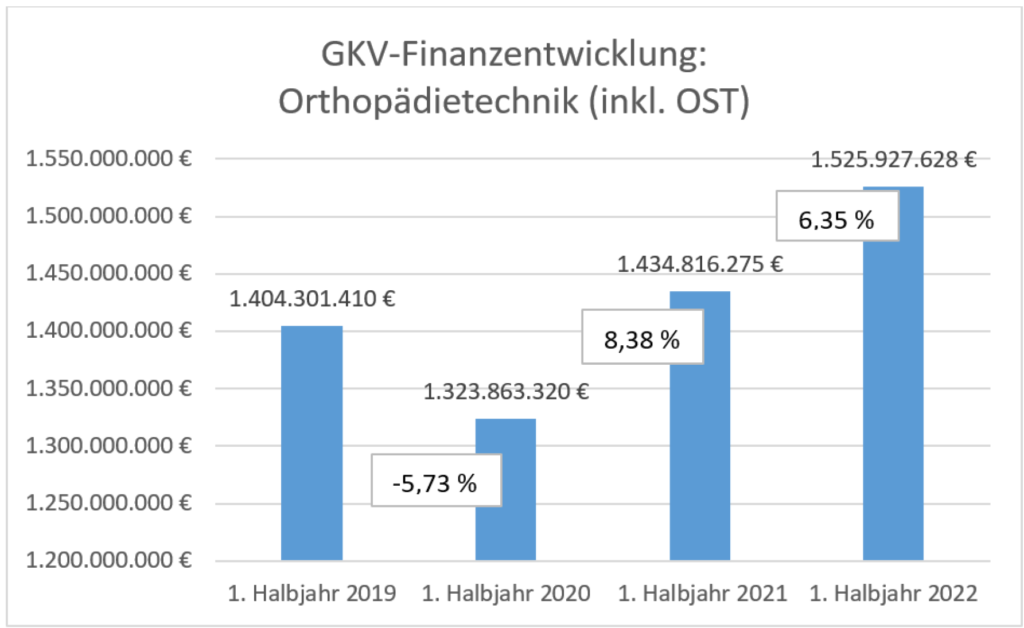

Grafik 1: Nach der Corona-Delle geht es auch im 1. Halbjahr 2022 weiter aufwärts. Verglichen mit 2021 steht ein Plus von 6,35 % für den Bereich „Hilfsmittel der Orthopädietechnik (inkl. OST)“ zu Buche. Dieses Geschäftsfeld hat sich nach 2020 offensichtlich wieder stabilisiert und weist die „üblichen“ Steigerungsraten der Branche durch die Zunahme an Versorgungsfällen aus. Ein weiterer (kleiner) Treiber sind z.B. auch die notwendigen, zwischen den Leistungserbringern und den GKV-Kassen vereinbarten Frachtkostenzuschläge u.ä..

Grafik 2: Die Versorgung mit Produkten der Medizintechnik hat pandemiebedingt vor allem 2020 aber auch 2021 stark zugelegt. Im ersten Halbjahr 2022 liegt das Wachstum in diesem Geschäftsfeld wieder im einstelligen Bereich. Insgesamt haben die Versorgungen der Patienten mit Medizinprodukten seit 2019 stark zugenommen.

Grafik 3: Wieder auf „Kurs“ ist der Bereich „Rehatechnik“. Nach zwei eher schwachen Jahren konnte dieses Geschäftsfeld im 1. Halbjahr 2022 um rund 7,15 % wachsen und hat damit das Niveau von 2019 erreicht.

Grafik 4: Der Bereich Homecare wächst seit 2019 leicht, aber konstant. Im 1. Halbjahr 2022 gab es gegenüber dem Vorjahreszeitraum eine leichte Ausgabensteigerung von 0,45 %. Insgesamt zeigt sich dieses Segment aufgrund der demografischen Entwicklung als eine immer wichtiger werdende Umsatzsäule in den Betrieben, die man als „Vollsortimenter“ bezeichnet. Im Hilfsmittelmarkt „tummeln“ sich in diesem Segment aber insgesamt immer mehr auf Homecare spezialisierte Betriebe.

Grafik 5: Die Versorgung mit Hörhilfen bleibt auch 2022 eine „Erfolgsstory“ aus Sicht der Patienten und Leistungserbringer. Im 1. Halbjahr 2022 steigerten sich die Ausgaben der GKV in diesem Bereich um 7 Prozent gegenüber dem Vorjahreszeitraum.

Grafik 6: Im 1. Halbjahr 2022 weist die KV-45 Statistik ein Plus von 10,75 % gegenüber dem 1. Halbjahr 2021 aus. Im Konto „Sonstige“ sind u.a. die Berufsgruppe der Augenoptiker und der Blindenstocklehrer zu finden.

Hintergrund:

Um die Zahlen und Entwicklungen richtig einzusortieren, ist es wichtig zu wissen, welche Produkte von den Kostenträgern in welches „Konto“ gebucht werden müssen:

Hilfsmittel der Orthopädie-Technik

Hier sind die Aufwendungen der Produktgruppen Bandagen (PG 05), Einlagen (PG 08), Hilfsmittel zur Kompressionstherapie (PG 17), Orthesen/Schienen (PG 23), Beinprothesen (PG 24), Schuhe (PG 31), Haarersatz (PG 34), Epithesen (PG 35), Augenprothesen (PG 36), Brustprothesen (PG 37) und Armprothesen (PG 38) zu buchen.

Hilfsmittel der Medizintechnik

Hier zu buchen sind die Aufwendungen der Produktgruppen Absauggeräte (PG 01), Bestrahlungsgeräte (PG 06), Elektrostimulationsgeräte (PG 09), lnhalations- und Atemtherapiegeräte (PG 14), Messgeräte für Körperzustände/-funktionen (PG 21) und Sprechhilfen (PG 27).

Hilfsmittel der Rehatechnik

1. Hier sind die Aufwendungen der Produktgruppen Adaptionshilfen (PG 02), Bade- und Duschhilfen (PG 04), Gehhilfen (PG 10), Hilfsmittel gegen Dekubitus (PG 11 ), Kranken-/ Behindertenfahrzeuge (PG 18), Krankenpflegeartikel (PG 19), Lagerungshilfen (PG 20), Mobilitätshilfen (PG 22), Sitzhilfen (PG 26), Stehhilfen (PG 28), Therapeutische Bewegungsgeräte (PG 32) und Toilettenhilfen (PG 33) zu buchen.

2. Für die Aufteilung der Ausgaben der doppelfunktionalen Hilfsmittel zwischen KV/PV sind die Quoten auf Grundlage der Richtlinie nach § 40 Abs. 5 Satz 3 SGB XI anzuwenden.

3. Ebenfalls sind hier anteilig die Aufwendungen, der Pflegehilfsmittel zur Erleichterung der Pflege (PG 50) auf Grundlage der Richtlinie nach § 40 Abs. 5 Satz 3 SGB XI zu buchen.

Hilfsmittel zum Verbrauch (Homecare)

Hier sind die Aufwendungen der Produktgruppen Applikationshilfen (PG 03), Hilfsmittel bei Tracheostoma (PG 12), lnkontinenzhilfen (PG 15) und Stomaartikel (PG 29) zu buchen.

Hörhilfen

Hier sind die Aufwendungen der Produktgruppe Hörhilfen (PG 13) zu buchen.

Hilfsmittel Sonstige

1. Hier sind die Aufwendungen der Produktgruppen Blindenhilfsmittel (PG 07), Kommunikationshilfen (PG 16), Sehhilfen (PG 25) und Verschiedenes (PG 99) zu buchen.

2. Hier sind auch Aufwendungen für Hilfsmittel, die einer Produktgruppe nicht eindeutig zugeordnet werden können und keine doppelfunktionalen Hilfsmittel- bzw. Pflegehilfsmittel sind, zu buchen.

Generell gilt: Hilfsmittel, die aufgrund ihrer Zweckbestimmung einer Produktgruppe des Hilfsmittelverzeichnisses zugeordnet werden können, sind entsprechend dieser Zuordnung zu buchen, auch dann, wenn das Produkt nicht im Hilfsmittelverzeichnis gelistet ist.